2023年中国计算机网络设备制造行业细分市场现状与发展趋势分析 设备制造商与网络技术服务企业的协同与演进

2023年,中国计算机网络设备制造行业在数字化转型浪潮、国家政策引导及市场需求驱动下,持续深化发展。行业内部结构清晰,细分市场特征显著,设备制造商与网络技术服务企业之间的界限日益模糊,呈现出融合协同的发展态势。

一、 细分市场现状分析

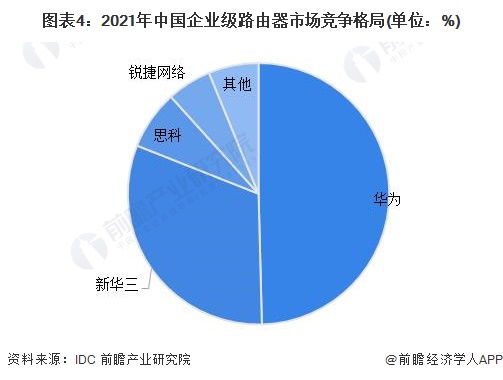

- 核心网络设备市场:以交换机、路由器、无线接入点(AP)等为代表。市场呈现高度集中态势,华为、新华三、锐捷网络等国内龙头企业凭借技术积累和本土化服务优势,在政企、教育、金融等领域占据主导。趋势上,产品正朝着更高性能(如400G/800G高速端口)、更智能(内置AI芯片实现智能运维)、更安全(内生安全架构)的方向演进。SDN(软件定义网络)与云网融合理念的落地,推动硬件设备日益软件化、可编程化。

- 企业级网络解决方案市场:这已超越单纯的设备销售,成为融合硬件、软件与服务的综合竞技场。领先的设备制造商纷纷转型为解决方案提供商,针对智慧城市、工业互联网、智慧园区等场景,提供从规划、设计、部署到运维的全栈式服务。网络技术服务企业在此环节扮演关键角色,负责定制化集成、持续优化与托管服务。

- 网络技术服务市场:随着企业网络复杂度提升和云化进程加速,专业的网络规划、部署、运维、优化及安全服务需求激增。该市场参与者多元,包括设备制造商的服务部门、独立的第三方技术服务商以及云服务商的网络团队。服务模式从传统的项目制向订阅制、托管服务(如NaaS,网络即服务)转变,强调持续的价值输出和SLA(服务等级协议)保障。

二、 “设备制造”与“网络技术服务”的融合趋势

当前行业的核心趋势之一是硬件、软件与服务的深度捆绑。

- 制造商的服务化转型:头部网络设备制造商不再满足于“盒子”供应商的角色,而是通过加强软件研发和服务体系建设,将智能化管理平台、运维分析工具、安全服务等与硬件深度融合,提供端到端的解决方案。其收入结构中,软件订阅和服务收入的占比持续提升。

- 技术服务商的方案化能力建设:优秀的网络技术服务企业,正向上游延伸,基于对客户业务的深度理解,参与甚至主导解决方案的设计,并整合不同厂商的设备,形成更具性价比和针对性的方案。它们与设备制造商的关系,从简单的代理经销,演变为战略合作与能力互补。

三、 未来发展驱动因素与趋势展望

- 技术驱动:AI技术的全面渗透将重塑行业。AI将在网络故障预测、流量智能调度、安全威胁自动响应等方面发挥核心作用,推动网络走向自动驾驶。Wi-Fi 7、5G-A/6G、确定性网络等新技术的商用,将催生新的设备升级周期和应用场景。

- 市场驱动:“东数西算”工程全面启动,带动数据中心网络设备高速增长。工业互联网、物联网的规模化部署,对工业交换机、边缘计算网关等专用设备提出海量需求。各行业的数字化转型进入深水区,对安全、可靠、弹性的网络基础架构依赖度空前。

- 生态与模式演进:开源硬件与软件(如SONiC网络操作系统)的兴起,可能改变部分市场格局,为更多创新型企业带来机会。NaaS模式有望在中小企业市场加速普及,降低其初期投入和运维难度。供应链的自主可控与安全可靠,将持续是行业,特别是关键基础设施领域关注的重点,推动国产化替代进程向更核心、更高端的环节迈进。

结论

2023年,中国计算机网络设备制造行业正处在一个从“设备导向”向“服务与价值导向”转型的关键节点。细分市场之间协同增强,设备制造商与网络技术服务企业共同构建以客户业务为中心的融合生态。技术创新、场景深化与商业模式变革将继续交织,推动行业向更智能、更融合、更服务化的方向高质量发展。具备全栈技术能力、深厚行业理解力和灵活服务模式的企业,将在新一轮竞争中占据优势地位。

如若转载,请注明出处:http://www.yushengzixun.com/product/72.html

更新时间:2026-06-19 07:54:32